シニア 新NISA活用術

こんにちは、小金虫ツマです。

小金虫夫婦は、ヒルトンのタイムシェアを持ち、コンドミニアムの滞在の楽しみ方、おと休パスやマイルを使った国内旅の様子などをYouTubeで発信しています。

年金暮らしだけど、ちょっぴり贅沢な旅や暮らしも工夫次第で実現できます。

ツマは旅の計画&手配、ブログとYouTube字幕担当。オットは料理とYouTube動画撮影と編集担当。

どうぞよろしくお願いいたします。

YouTube→小金虫ちゃんねる

小金虫夫婦は66と67のシニア夫婦です。基本的な生活費は年金で賄っていますが、それぞれ個人事業主として収入があります。

2024年1月から始まった新NISA。若い人向けの制度のように考えられていますが(15年以上持ち続けてることができればほぼ損をすることがない)シニアでも十分利用する価値があると思います。

1.新NISAって何?

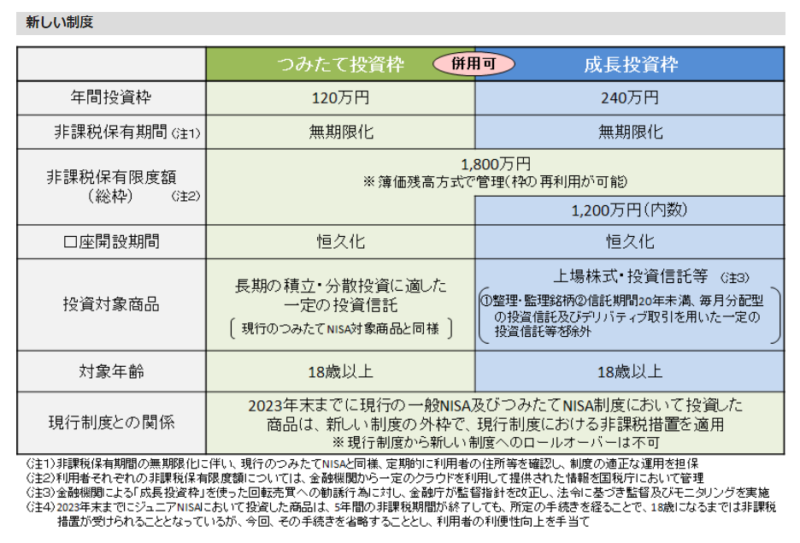

今まであった「NISA(少額投資非課税制度)」の新しいバージョンで非課税期間の無期限化や非課税上限額の拡大などが改正されました。

元々投資などで儲けがあった場合、その儲けに対し20.315%の税金がかけられます。銀行の利子にも同じように税金がかかり、10円利子がついたら2円引かれ、「利子8円」が口座に入金されます。

しかしNISA制度ができ、積立NISAは非課税限度800万円、一般NISAは非課税限度600万円とされてきました。それが「つみたて投資枠」と「成長投資枠」の併用可能な2種類になり、非課税限度1,800万円と大幅に増額されました。

2.新NISAってどこで買うの?

新NISAは商品名ではなく、制度名です。証券会社や銀行でNISA口座を開設します。証券会社や銀行ごとに扱ってる投資商品は違いますが、投資信託や国内株式、海外株式など選んで購入できます。

①ネットが使いこなせるシニア

SIB証券や楽天証券などで口座を開設。パソコンやスマホで開設できます。

1.口座開設画面を開く

2.メールアドレスの登録

3.登録メルアドに送られてきた認証コードを入力

4.住所や名前、電話番号などの個人情報の入力と特定口座、NISA口座、銀行口座の開設の入力

5.規約に同意

6.口座開設手続きの選択(ネットOR郵送)

7.本人確認書類をアップロード(郵送可)

この後証券会社の審査があり、審査結果を受け取ったあとに初期設定を行います。これが終了すれば商品を買うことができます。

ネット証券は取り扱い手数料が無料だったり、安かったりします。また積立にクレジットカードが使うとポイントがつき、ちょっとお得になります。

②ネットが苦手なシニア

銀行に行き、NISA口座開設したい旨を伝えます。銀行によっては相談予約ができ、そこで対面で説明を聞くことができます。開設したい銀行に口座がない場合、先に銀行口座開設が必要になります。

口座のある銀行でネットバンキングを利用している場合は、そこで口座開設や購入もできます。

銀行で投資信託を買う場合、パンフレットなどを使って商品の説明をしてくれるのが銀行のメリットですが、その分取扱手数料が高かったり、銀行の売りたい商品をお勧めされたりします。よく内容がわからないまま購入し、利益が出ないこともあります。投資は必ず儲かるものではないので、マイナスになることも覚悟しておくことが必要ですね。

3.シニアは新NISAはやらない方がいいのか?

投資信託は、15年持ち続けるとほぼ損をしないと言われています。コロナの時に株が暴落したように世界の動きによって株価は変動します。その時は100万円投資したのに、50万円になってしまうこともあります。しかし50万円を持ち続けると株価の上昇とともに投資信託の評価額も上がり、100万円が120万円、150万円と上がっていきます。ただし150万円になるまでどれだけ時間がかかるかはだれにも予想できません。だから投資は「余剰資金で」と言われるのです。

小金虫ツマは66才。15年後には81才。今持ってるお金を15年塩つけ(投資信託を購入して持ち続ける)にして、81才から遣おうと思っても、その頃・・・多分バックも時計も欲しい物はないと思います。

ただまとまったお金を銀行に預けても年間いくらにもなりません。投資信託は日々値段が動きます。増えていく(減っていくことも)様子はSBI証券にログインし、ポートフォリオ画面をみれば、先日から○○円増えたとか、利益率が○%とか見ることができます。

シニアの場合はまとまった金額を一括投資し、例えば5年後から定額売却し、毎月のお小遣いや生活費の足しにしていくというやり方があります。500万円がその時600万円になっていて、毎月5万円分売却し生活口座に5万円が入ってきます。次の年は540万円が運用されまた、少し増えているかもしれません。500万円の預金を毎月5万円づつ遣っていったら8年4か月で0になりますが、平均5%で運用しながらなら10年8か月、平均8%で運用なら13年4か月まで期間が伸びます。2004年~2023年のeMAXIS Slim 全世界株式(オールカントリー)の平均的な利回りは年利9.52%なので、平均8%は現実味のある数字です。

小金虫ツマは退職金などを不動産投資に遣い、60才から新築アパート3棟を買っています。不動産は現金勝負。だから上記のような500万円を一括投資的なやり方はしていません。しかし新NISAの積立投資枠で毎月クレカ積立をしています。金額は多くないですが、少しづつ金額が増える楽しみがあります。ある程度貯まったら、旅行などに使いたいと思っています。一昔前なら銀行でやっていた積立定期みたいな感覚です。少額でも定期預金の利子の何千倍(数千円)にもなるのですから、ちょっとのお楽しみ程度には続けて行きたいと思ってます。

いかがですか?新NISAなんて興味がないと言わずに、ちょっと調べてみませんか?孫にあげるお小遣いにもなりますよ。